|

根据全美房地产经纪人协会的最新数据,美国现有房屋的销售量衰退非常严重,4 月份的销量跌回 70 年代末的水平,尽管现在的人口比那时多了近1.2亿!

1978年4月 409万 VS 2024年4月 414万

1978年 2.23亿 VS 2024年 3.41亿

目前住房负担能力已经大大恶化,以至于许多买家和卖家都退出了市场。

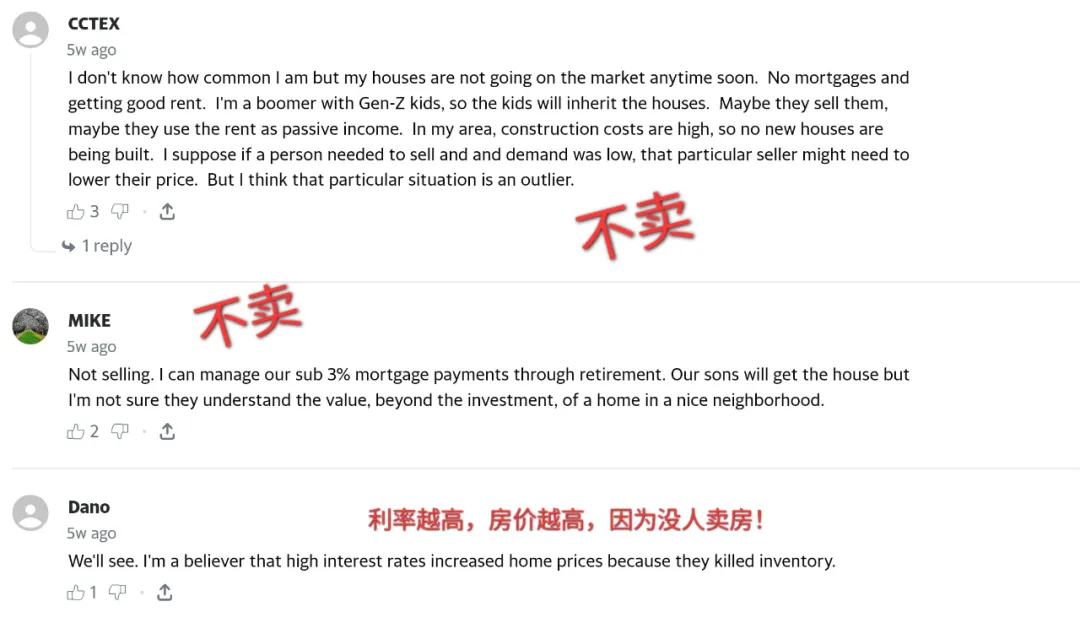

许多本来想卖掉房子置换的房主都不卖了,大家都不愿用7%的贷款利率换掉之前 3%的贷款利率。

现在美国有房的,大多都表示:“不卖!不卖!”

比如婴儿潮一代的网友表示:“我不知道我是不是典型,但是我是不会卖房的。我已经还清房贷,出租的租金已很可观。我的孩子是Z一代,房子会留给他们。他们可以卖掉,也可以继续出租,获得被动收入。我所在的区域,建筑成本很高,所以没有新房。”

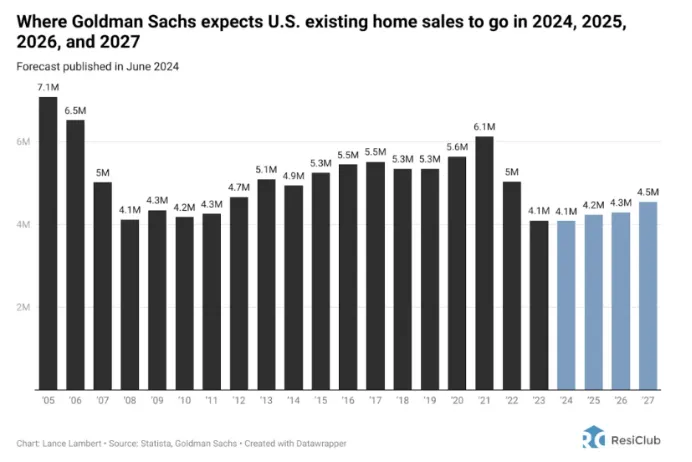

根据高盛本周发布的预测,现房销售的复苏可能会很艰难。

现有住宅销售将从 2024 年的410 万栋缓慢上升至 2027 年的 450 万栋。

这不仅远低于 2021 年住房市场繁荣顶峰时期的 610 万栋,也远低于 2019 年“正常”时期 530 万栋的现有住宅销售量。

高盛预测,到2024年底,30年期固定抵押贷款平均利率将降至6.5%,到2025年底降至6.3%。

而该投行的分析师预测,2024年美国房价将上涨3.8%,2025年将上涨4.4%。 人称“纽约地产女王”的芭芭拉·科克伦在最近一次福克斯商业访谈中预测“一旦利率下调,房价可能会上涨20%!”。

美国新房的市场表现远胜于二手房市场,原因在于:

独立住宅的建筑商没有“锁定效应”,他们可以继续开发和建造新房屋。新房销售量慢慢攀升至2007年水平。

在一些有需要的地区,房屋建筑商通过一些手段提高了房价的可负担性,例如直接降低房价或通过帮助买点降低贷款利率,以推动产品销售。或者新建小一点的户型,但许多二手房的卖家拒绝降价。

有些地区甚至需求大于供应。

Zoocasa通过比较 2024 年 4 月 30 个城市的房屋销售数据和新上市房源数量,以下19个城市当月的房屋销售数量/新上市房源有超过60%的比例:

PART 01

印第安纳波利斯(Indianapolis)

销售量与新房源数量比率: 82%

PART 02

巴尔的摩(Baltimore)

销售量与新房源数量比率:82%

PART 03

凤凰城(Phoenix)

销售量与新房源数量比率:78%

PART 04

俄亥俄州哥伦布市(Columbus, Ohio)

销售量与新房源数量比率:75%

PART 05

佛罗里达州坦帕市(Tampa, Florida)

销售量与新房源数量比率:74%

PART 06

圣地亚哥(San Diego)

销售量与新房源数量比率:72%

PART 07

亚利桑那州图森(Tucson, Arizona)

销售量与新房源数量比率:72%

PART 08

弗吉尼亚州里士满(Richmond, Virginia)

销售量与新房源数量比率:72%

PART 09

新墨西哥州阿尔伯克基(Albuquerque, New Mexico)

销售量与新房源数量比率:72%

PART 10

加利福尼亚州圣何塞(San Jose, California)

销售量与新房源数量之比:70%

PART 11

肯塔基州路易斯维尔(Louisville, Kentucky)

销售量与新房源数量之比:70%

PART 12

北卡罗来纳州夏洛特(Charlotte, North Carolina)

销售量与新房源数量比率:69%

PART 13

俄克拉荷马州塔尔萨(Tulsa, Oklahoma)

销售量与新房源数量比率:68%

PART 14

圣安东尼奥(San Antonio)

销售量与新房源数量比

|