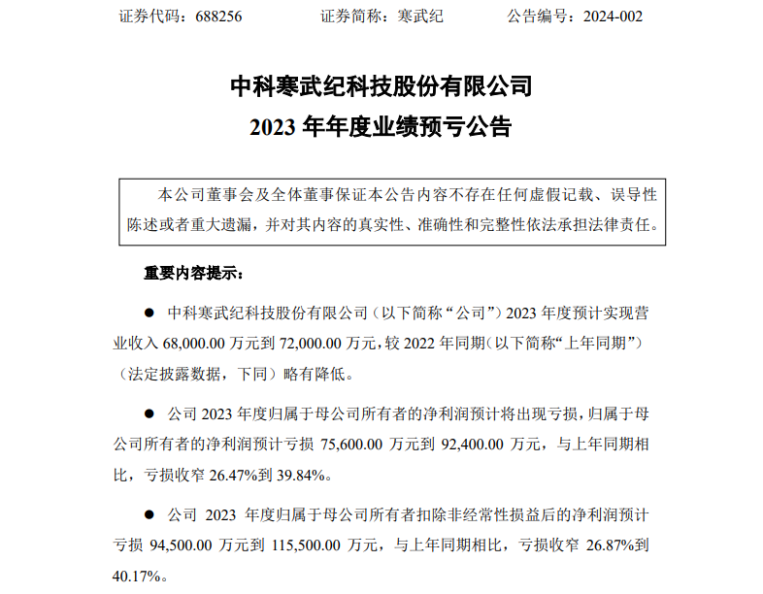

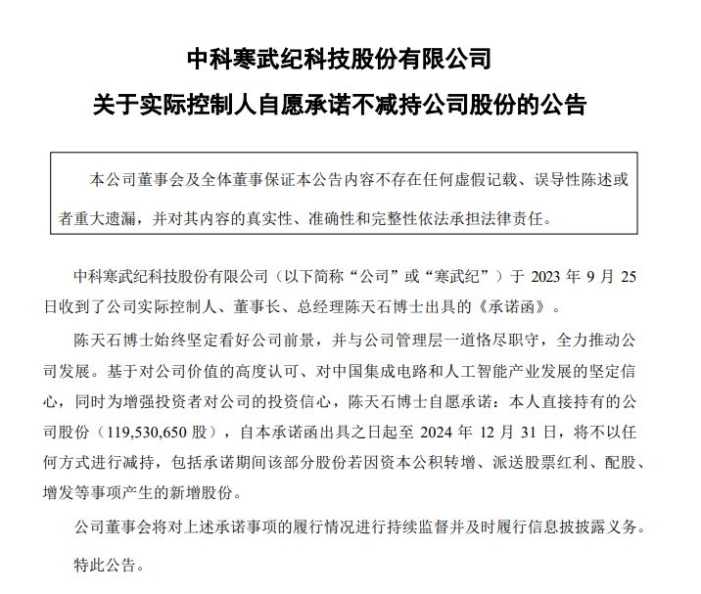

寒武纪市值腰斩,连续七年累亏50亿 继连续六年亏损之后,寒武纪又迎来第七年亏损。 1月30日晚,寒武纪正式对外发布2023年年度业绩预亏公告。据公告显示,寒武纪预计2023年度实现营业收入6.8亿元到7.2亿元,相比2022年的7.29亿元只减不增;实现归属于母公司所有者的净利润预计亏损7.56亿元到9.24亿元,与上年同期相比亏损收窄26.47%到39.84%;实现归属于母公司所有者扣除非经常性损益后的净利润预计亏损9.45亿元到11.55亿元,与上年同期相比亏损收窄26.87%到40.17%。  简单来说,就是根据2023年度亏损预期上限的计算,寒武纪在过去七年中累计亏损超过50亿元。尽管这一庞大的亏损在投资者预期之内,但市场依然难以对其予以认可。因此,在宣布业绩预亏的次日,寒武纪的股价以5.90%的跌幅收盘。 针对业绩下滑的原因,寒武纪将其归因于管理费用、研发费用以及资产减值损失的资金减少。受非经营性损益的影响,报告期内,非经常性损益预计对净利润的影响额为1.89亿元至2.31亿元,主要是政府补助计入当期损益的影响。  从2017年至2022年的业绩表现来看,寒武纪公司的营收分别为784.33万元、1.17亿元、4.44亿元、4.59亿元、7.21亿元、7.29亿元;而归母净利润亏损分别为3.81亿元、0.41亿元、11.79亿元、4.35亿元、8.25亿元、12.57亿元,这表明寒武纪的亏损程度一直在持续加深。 对于一个备受瞩目,又饱受争议的企业来说,如何扭亏为盈早已是无法回避的问题。 创投股东清仓,创始人身家缩水百亿 实际上,寒武纪股价在上市前三年就一直呈现阴跌趋势,累计跌幅曾一度超过80%。好消息是,2023年初寒武纪股价在人工智能的影响下迅速回升,一度飙升至每股271.47元。截至2024年2月2日收盘,寒武纪股价为每股108.49元,市值总计452.40亿元。 但在2023年股价回升之际,寒武纪多名股东却选择纷纷减持套现,其中就有南京招银、湖北招银、宁波瀚高、古生代创投和国投创业基金。截至2023年末,寒武纪的5名创投股东几乎全部完成清仓,累计减持套现超过40亿元。  2022年9月到2023年3月期间,宁波瀚高完成清仓减持。几个月后,南京招银、湖北招银也传来股份清仓的消息。2023年3月到8月期间,古生代创投累计减持股份比例为1.4343%,减持总金额约10.72亿元。同年3月到6月期间,国投创业基金累计减持股份比例为1.7760%,减持总金额约14.82亿元,成为过去一年寒武纪股东减持中金额最高的一笔。经减持后,古生代创投已不再持有寒武纪股份,而国投创业基金仅持股0.0003%。 寒武纪股东的大规模减持,让这个曾经备受期待的独角兽陷入了前所未有的困境。连天才创始人陈天石也面对着持续亏损的业绩和创投股东大规模撤离的压力,正经历着创业道路上的“多事之秋”。尽管当前寒武纪的前景不尽乐观,但陈天石并未失去信心。 2023年8月,寒武纪为了挽回投资者信心宣布一份回购方案,拟定金额为3000万元至5000万元,用于后续员工持股计划或股权激励。一个月后,寒武纪再次回应,发布公告称公司收到董事长陈天石的《承诺函》,其中陈天石承诺其本人直接持有的公司股份不以任何方式进行减持。  然而,大股东在股价高峰时纷纷清仓出逃,这在一定程度上就透露出对未来的不看好信号。也让不少人认为,寒武纪空有“AI芯片第一股”的名头,却仍然赚不到钱。尽管随后寒武纪采取回购股份、实控人出具不减持承诺函等手段试图稳定公司股价,但仍未能阻止股价的下行。 根据寒武纪2023年三季报,陈天石目前持有公司28.69%股份,共1.19亿股,按2024年2月2日收盘价计算,当前身价为129.79亿元。与寒武纪上市首日超过250亿元的身家相比,陈天石的财富已经缩水超过百亿元。 寒武纪的打造“中国芯”之路,俨然是个烧钱的无底洞。 新贵变韭菜?AI芯片第一股如何自救 关于寒武纪连年亏损的原因,其实从过去的财报中可以观察到一些端倪。例如,在云端智能计算市场和边缘智能计算市场方面,市场份额主要被英伟达等大企业所垄断;而在智能计算集群系统市场,以英伟达GPU产品为基础的集群也一直在占据着市场的优势地位。 相对于英伟达等行业巨头,无论在产业链生态架构,还是在产业落地能力等方面,寒武纪都存在着明显的差距。  首先在商业化方面,寒武纪的客户结构存在明显的风险。一方面,缺乏优质大客户的支持,另一方面,客户的集中度过高。例如,南京市科技创新投资有限责任公司、江苏昆山高新技术产业投资发展有限公司等合作方,或为关联机构,或为地方政府。当然,一些外部原因,如制裁等,也在一定程度上制约了寒武纪的发展。 当前,寒武纪的主力产品是2021年推出的人工智能芯片思元370。截至2022年3月,寒武纪正式发布了新款训练加速卡MLU370-X8。MLU370-X8搭载双芯片四芯粒思元370,采用的是7nm制程工艺,主要应用于训练任务。寒武纪官网显示,在广泛应用的YOLOv3、Transformer等训练任务中,8卡计算系统的并行性能平均达到英伟达350W RTX GPU的155%。  对于寒武纪而言,AI“创业”的黄金时期已经逝去,留给其作出选择的时间也变得愈发有限。究竟是积极布局成为垂直领域场景解决方案供应商?还是主动寻求与大公司成为生态伙伴?这将成为寒武纪未来长时间内需要认真思考的关键议题。 目前成立仅第7个年头的寒武纪,在浩瀚的理想和盈利遥遥无期的现实困境之间,“春天”还远未到来。 |

手机版

官方微信